這個系列是紀錄看過聽過的投資理財相關的誤區,希望有勸世警惕的效果,關於投資理財的”學費”可以不用付,有些付了學費也未必學得會,希望看到文章的你,看完後好好思考,祝你幸運做適合的配置,得到自由的自己。今天主角是”信用卡債”。

目錄

• 什麼是信用卡債

• 信用卡循環利息怎麼計算

• 產生信用卡債怎麼辦

• 如果持續不繳卡債

• 投資理財停看聽小叮嚀

• 結語

鼠熊有個質感美人同事小花貓。小花貓比他早到職一兩年,工作內容一樣,薪資差異頂多2,000元,以當時小花貓的薪水根本負擔不起身上的穿搭。鼠熊靜靜的觀察著周遭同事,無意間發現小花貓的秘密,原來小花貓有信用卡債的問題,聽說小花貓基於對外貌自信心不足,需要昂貴的衣物妝點自己,才能換得別人的青睞及尊重。小花貓穿搭精美,但生活費很拮据,薪水一入帳就要繳給多家銀行。

鼠熊這才知道,原來鼠熊媽媽擔心花花世界對自己的誘惑,不是沒有道理的。可悲的是即便邊還債,且過的苦哈哈,小花貓依然不覺得價值觀有偏差,甚至偶爾會出現借新還舊的情況(從新辦的信用卡或現金卡借錢來還舊的信用卡卡債)。小花貓納悶的說,我才借一點點,怎麼就是還不完呢? 對比起小花貓“被迫”節儉還債度日,衣著簡單整齊的鼠熊,很慶幸祖傳家訓“量入為出”的花錢觀念。

•什麼是信用卡債

使用信用卡/預借現金消費,若未能繳清當期帳單總金額,帳單上剩餘金額不斷按日產生循環利息,就會在下月持續累積、再度計息,利息滾著滾著,「卡費」就變成了「卡債」。

•信用卡循環利息怎麼計算

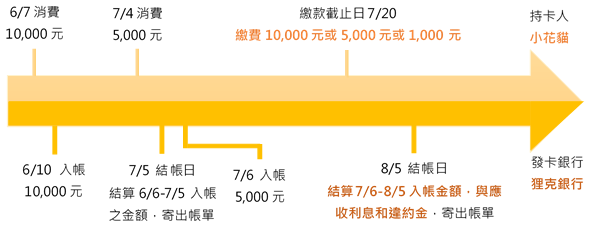

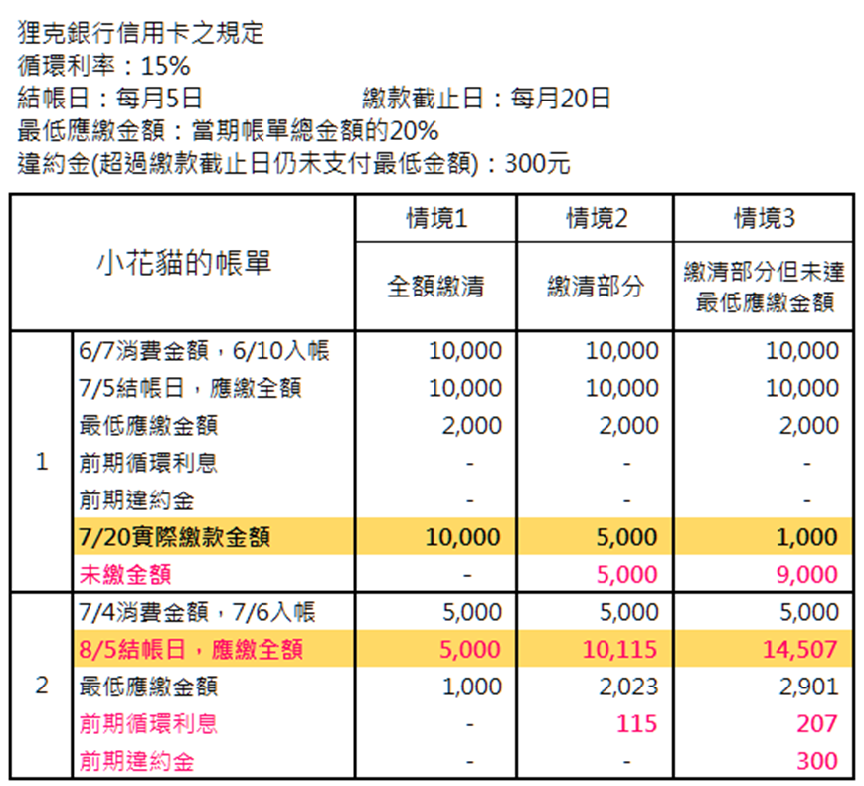

小花貓使用狸克銀行的信用卡消費,在6月7日時刷了一筆10,000的款項,於6月10日入帳,之後小花貓在7月4日刷了另一筆5,000元的款項,在7月6日入帳。

循環利息計算公式

(上期應繳金額-上期實際繳款) X 循環利率 X (銀行入帳日到下期結帳日的總天數/365)

銀行入帳日到下期結帳日的總天數:例6/10入帳日至8/5結帳日,共56天

帳單總金額之計算公式

前期尚未繳清差額+循環利息+違約金+新一期入帳的消費

最低應繳總額之計算公式

當期帳單總金額*20%

情境1 全額繳清 之第2期帳單計算式:

(1) 循環利息=(10,000-10,000)*15%*(56/365)=0元

(2) 帳單總金額=0+0+0+5,000=5,000元

(3) 最低應繳金額=5,000*20%=1,000元

情境2 繳清部分 之第2期帳單計算式:

(1) 循環利息=(10,000 – 5,000)* 15% * (56/365) = 115元

(2) 帳單總金額=5,000+115+0+5,000=10,115元

(3) 最低應繳金額=10,115*20%=2,023元

情境3 繳清部分但未達最低應繳 之第2期帳單計算式:

(1) 循環利息=(10,000 – 1,000)* 15% * (56/365) = 207元

(2) 帳單總金額=9,000+207+300+5,000=14,507元

(3) 最低應繳金額=14,507*20%=2,901元

綜合以上三種不同繳費的情境可以得知,消費時應要評估自己未來的償債能力,避免動用到循環利息,不然實際上卻是花了更多錢去買當時消費的物品。

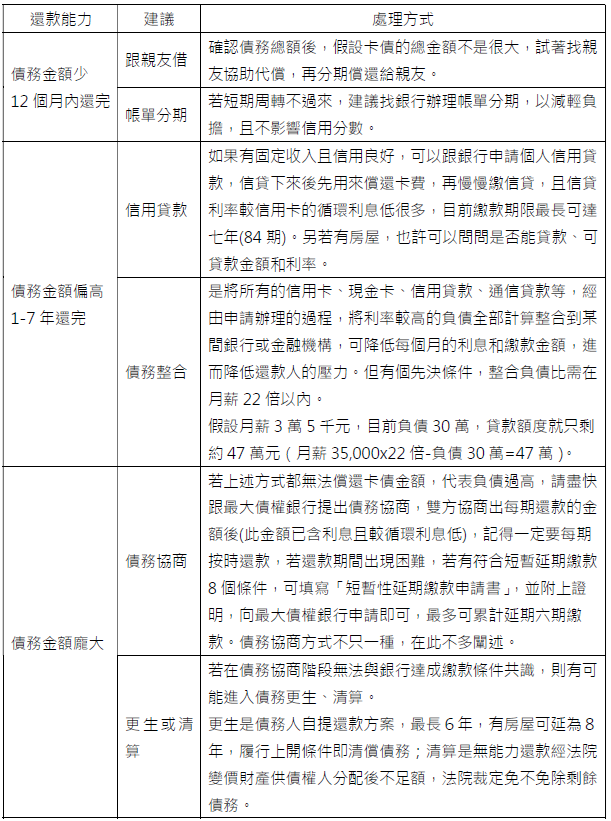

• 不小心形成信用卡債怎麼辦?

信用卡是預支個人的信用去做消費,一不小心累積成卡債繳不出來,首先先確認總共有幾家銀行債務:

(1)若超過2家銀行以上且不清楚債務總金額,可以至「財團法人金融聯合徵信中心」申請查詢。

(2)打電話至各銀行詢問確認債務金額。

接著可以依財務狀況參考下面建議:

不管是債務協商、更生或清算會使得信用評分大幅降低,也會在聯徵報告上留下很久的註記,也會在該銀行內部留下註記,將會影響日後的互動和徵信,其實對個人來說相當於就是信用破產,未來再申請到信用卡或貸款的可能性極低,所以千萬不要走到這一步。

如果持續不繳卡費

如果持續不繳卡費,銀行會進入催收的程序,先打電話催收,接著會寄存證信函或律師函催告,如果還是不繳銀行就會向法院申請執行命令,分別寄到你的戶籍地和你目前所服務的公司,薪資將會被強制扣薪(1/3薪資),且名下的動產跟不動產、存款和有價證券都會被扣押,另一方面循環利息也會越滾越多。

投資理財停看聽小叮嚀

誤區一:未曾梳理自己與金錢的關係,所以發洩在購物上。畢竟“借來的不屬於自己,終究是要還的”。

小花貓喜歡漂亮精緻的衣服、名牌包包鞋子飾品,認為都是必要消費,反正分期繳起來很輕鬆,頂多幾個月就繳完了,就這樣一步一步跌進深淵。小花貓沒意識到金錢與她真正的關係,金錢是能支撐她生活所需、圓夢的工具,還是用來滿足所謂必要開銷的虛榮心呢?

誤區二:以為他人對自己的尊重跟青睞,需用金錢堆砌。

跟小花貓要好的同事跟鼠熊說,小花貓有外貌焦慮,總覺得自己精心妝點且有質感,才能交到朋友,或許跟小花貓後來家境變差後覺得自卑有關,小花貓不敢跟以前的朋友們聯絡。但已養成的消費習慣無法跟著彈性調整(事實上小花貓不覺得有什麼調整的必要),所以才會造成現在的狀況。而鼠熊就是想不透,為什麼小花貓的外套單價等於一個月的薪水,類似價格衣服還有好幾件。反映在人際關係上,小花貓會以為偽裝的跟過去一樣,就能得到他人的尊重跟青睞,也不會被看不起。鼠熊覺得不是這樣的,若一個人的本質不壞,真誠待人還是有機會找到欣賞自己特質的朋友的。

誤區三:信用卡的方便是造福你,還是變相綁架你?

信用卡是不錯的理財工具,可以延後繳款墊付、甚至某些特殊卡別有些不錯的優惠。但是如果不清楚”方便”背後的意義根本質,就如同小花貓一樣,一步一步的反被物慾所控制,一步一步變成卡奴、墜入深淵而無法輕易抽身。

結語

當自己訝異且不知道信用卡帳單上的金額為何會如此多的時候,其實就已經悄悄踏上負債之路了,想要趕快離開這條道路,就先停止使用信用卡消費,若是有生活帳單(水、電、瓦斯、電信費、保險費等)需要繳交,請先停用信用卡繳款的方式,轉用金融帳戶扣款,一方面避免利息的雪球越滾越大,一方面也不用擔心因為萬一被停卡而漏繳費用被停水停電等。停止使用信用卡這件事情其實不容易,但使用現金交易或帳戶扣款,更容易體會到錢嘩啦嘩啦流出去的感覺,讓自己對金錢的使用上更為警覺些。

千萬別因為不知道怎麼處理,或怕別人知道丟臉而拖延逃避債務。真心提醒主動面對債務,才有機會還給自己一個看得到盡頭的光明未來

信用卡分期及卡債參考資料:

1.90%的人信用卡都刷錯,只要用了信用卡分期就會後悔…無卡分期到底能不能用?使用不當小心吃上官司!分期最好不要超過3筆!讓你永遠都存不到錢的原因都在這!|SHIN LI 李勛https://www.youtube.com/watch?v=ixdjgAAX0aM

2.財團法人金融聯合徵信中心

https://www.jcic.org.tw/main_ch/index.aspx

4.中華民國全民扶助協會

https://www.sla.org.tw/projects/detail/6

5.債務協商流程要多久?債務協商流程、條件、利率全解答

https://rich01.com/how-to-debt-negotiation/