今天主角是” 投資型保單(投資型保險)”。這個系列是紀錄過去看過聽過的投資理財相關的誤區,希望能有點勸世警惕的效果,有些投資理財的學費可以不用付,有些付了也未必學得會,希望看到文章的你,看完後好好思考,祝你幸運做適合的配置,得到自由的自己。

目錄

- 故事說明

- 投資型保單是什麼

- 投資型保單的誤區

- 繳費週期的誤區

- 投資停看聽小叮嚀

來看看滾滾的故事:

滾滾是社會新鮮人,賺不夠花竟成了月光族,經滾媽勸說後買了投資型保單,美意是強迫儲蓄兼具投資效果。幾年後,滾滾開始明白保險跟投資的重要性,陸續地買了壽險、意外險、儲蓄險,總之什麼都買一點保平安,並開始投資買股票。

某天,滾滾從網路上的投資論壇認識了指數化投資,在社群推播下,滾滾看了關於投資及保險的書後,想著整合資源便請保險業務員兼好友幫忙健檢保單。果然不出所料的保險額度配置過高佔掉能投資的額度,然而不適合的保單內容,竟不能達成預想的保護傘。

投資型保單是什麼

投資型保單是兼具投資及保險的保單。當年號稱用少少的錢買很多支基金又能兼具保障,真的嗎?

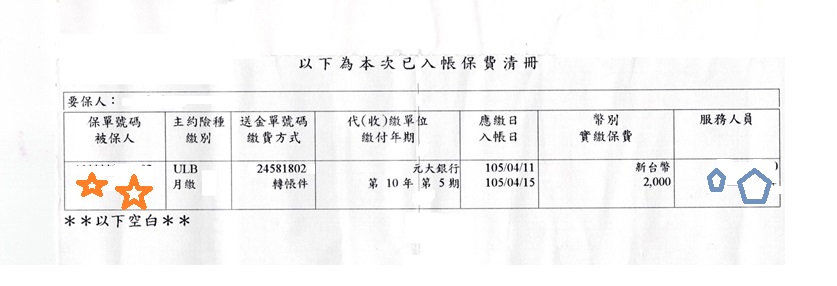

滾滾當年買的是安泰人壽靈活理財變額保險乙型(ULB),可以選一堆基金來投資(必須承認當時的確是基金跟投資型保單很熱門),一般小資族以為同時兼顧投資及保障,但拆解之後發現。這類保單要收的費用比預想的多,包括~保險公司收的費用+基金公司收的費用。

保險公司收的費用:

月費2000元起、第二年起行政管理費月付100元、前置費用則依照年度1-5年為 100%、30%、10%、10%、10%(第六年以後不收取前置費用)。

共同基金投資相關費用:

申購基金手續費:無。

基金經理費 及基金保管費:投資機構收取。

基金贖回費用:無。

基金轉換費用:每一次部分終止或轉換,保險公司收取新台幣500元之作業費,但同一保單年度內申請轉換投資標的累積未超過六次,不收取作業費。

看到這坦白說,投資+保障該收的費用是一點都沒少,那一樣都要繳為何不分開買呢? 要用錢時也不用擔心動用就影響保險。如已有相對充足的保單已及投資的標的,其實就不見得需要類似的產品,滾滾在買入進十年後,果斷的將保單解約取回剩下的銀子並投入指數化投資了。

滾滾仍感謝保險業務員跟媽媽的苦心,否則可能花光光都沒剩了。並承認投資理財真的是人人必學的功課,初階的知識才能把薪水配置到對的地方。當然也可跟滾滾一樣,真金白銀買了經驗後,仍有果斷分手的決心。

投資型保單的誤區

誤區一

分散性或全面性不足: 許多人買了很多張保單但不夠分散或全面,有極大的可能買太多類似的保險卻沒達成保護傘的功效。就像某些人自以為做分散投資,結果手上持股80%都在電子股,哪來的分散?? 連分散風險都沒做到更何況資產配置?

誤區二

複合式的保單(投資型保單)真的是你需要的嗎? 大部的人跟滾滾一樣,根本不清楚儲蓄險及投資型保單的細節,關於投資型保單的大致內容、保障範圍等買完後就失憶了。直到檢視保單內容才發現,儲蓄險到期前解約及投資型保單居然不是全部用在投資?

誤區三

你的保險顧問(保險業務員)是真心替你設想,或只是行銷專家、業績達人? 一般人忙著上班沒時間了解太多保險專業及細節,認為就交給專業。細想一下是出於相信而購買是對他們量身規劃保障的信心、還是被他的行銷包裝吸引呢?

甚至有些保險顧問(保險業務員)沒啥專業可言,只是有良好及細心的服務態度,這個就很尷尬了,但你可以透過觀察決定是否持續讓他服務。

繳費週期的誤區

滾滾出社會後一開始用月繳,直到若干年後健檢保單,才發現自己是盤子多繳了好多不必要的錢。

假設年繳保費 10,000元,換算半年繳、季繳、月繳費用及多付利息

半年繳 = 10,000 X 0.52 X 2 = 10,400(總繳保費多 4% 利息)

季 繳 = 10,000 X 0.262 X 4 =10,480(總繳保費多 4.8% 利息)

月 繳 = 10,000 X 0.088 X 12 = 10,560(總繳保費多 5.6% 利息)

在台幣定存利率不到2%的情況下,滾滾多付了這麼多利息給保險公司,真的是盤子行為啊。

投資停看聽小叮嚀

以滾滾的例子來說~

1. 儲蓄險跟投資型保單好壞不能一刀切,回到產品本身及個人需求,建議還是回歸單純: 保險歸保險、投資歸投資、儲蓄歸儲蓄。

2. 保險用意是分散風險、降低損失,是保障負擔不起的風險。如同【上班通勤自摔怎麼辦】 一文提到的,有個簡單的道理不知道大家有沒有細想,常聽到什麼小狀況都能保險理賠,能還本最好還有分紅,保費有可能便宜嗎? 而我們真的需要這類豪華大全配的保險嗎?

3. 過去的認知或配置不見得能面對未來的風險,建議隔幾年就檢視保單做出適合的調整,才能達到預期的保護傘。才能避免遭遇風險壓力測試時,能安然度過風暴挑戰。

其他關於保險的文章,請看這裡